Úvaha: AMD v krizi – černá budoucnost IT průmyslu | Kapitola 2

Seznam kapitol

Společnost AMD zažívá největší problémy za posledních pět let, prodeje produktů váznou, akcie letí dolů, obchodní výsledky nejsou nijak dobré. Budoucí produkty se odsouvají, o místo přijdou tisíce zaměstnanců firmy. Pojďme si situaci zhodnotit a zamyslet se, jaká budoucnost nás čeká a co všechno by znamenal případný konec.

Odskočme si ještě na okamžik do roku 1999, jde o nejdůležitější milník v historii firmy. Šéfem je v té době stále ještě Jerry Sanders, lidumil s neformálním přístupem k zaměstnancům a jasným tahem na branku a vizí. Jerry byl neřízená střela a dobrodruh, celá společnost fungovala na neformální bázi, ovšem s úspěchem. AMD v té době drží v rukou všechny trumfy, Intel trochu usnul na vavřínech a není tak ostražitý, to se mu časem dost vymstí. V roce 1999 disponuje AMD výrazně modernější továrnou než Intel! Drážďanská FAB30 je jasnou špičkou v tomto odvětví. V AMD pracují nejlepší inženýři své doby, Jerry dokázal přetáhnout nebo skoupit nejlepší mozky z Motoroly, NextGenu a DEC. Kromě technologického zázemí ale drží AMD trumf největší, architekturu K7 (Athlon XP). Jak všichni víme, ta Intelu pořádně zatopí.

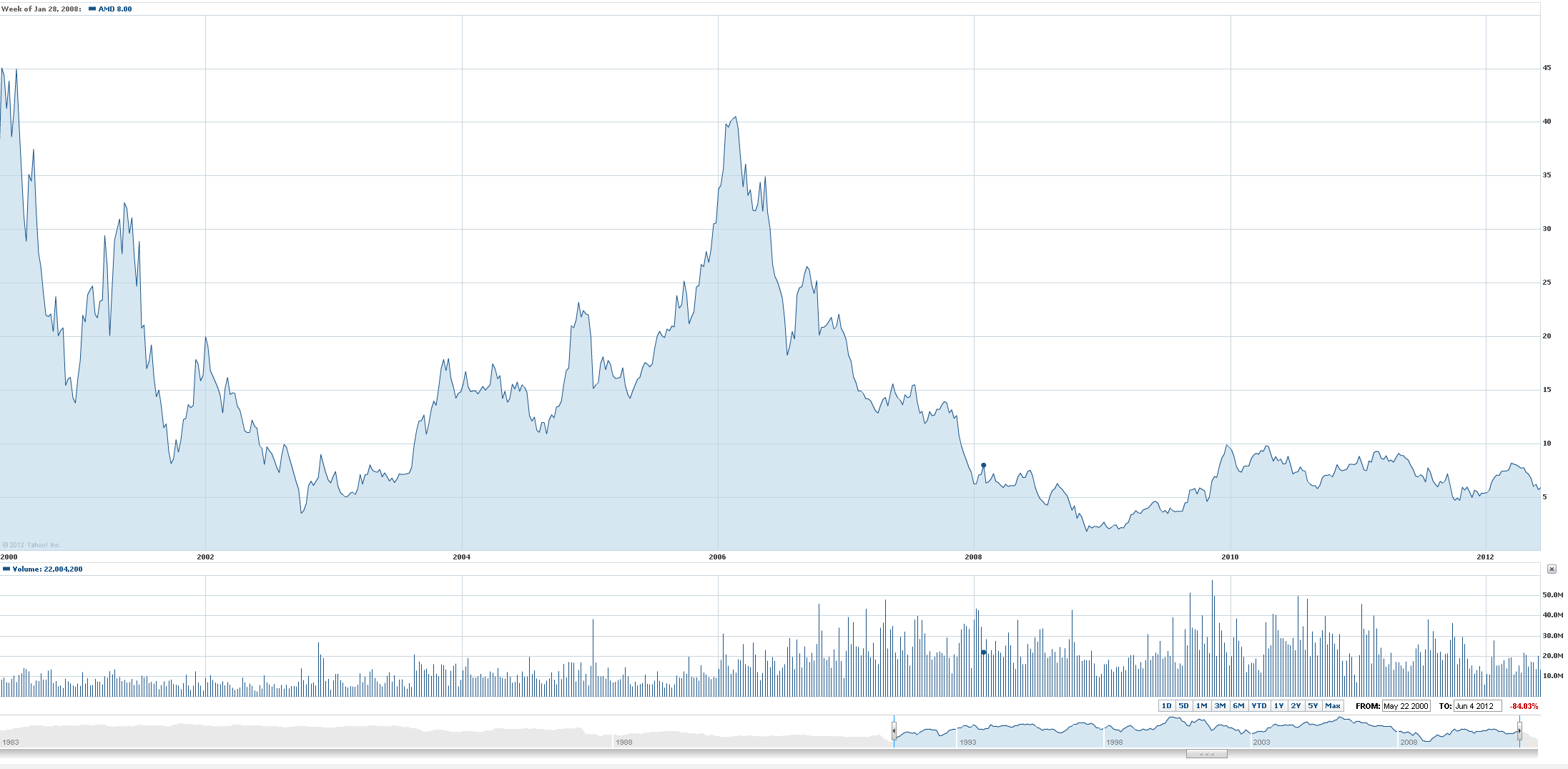

Z ekonomického hlediska je na tom AMD v roce 2000 nejlépe ve své historii. Cena jedné akcie je na hodnotě 46 dolarů za kus. V roce 2000 uzavírá AMD hospodaření s absolutním úspěchem, tržby byly 4,6 miliard dolarů a čistý zisk 0,98 miliard amerických dolarů. Ukazatel úspěšnosti firmy ale není primárně zisk, ale hrubá marže. Tu dostanete odečtením nákladů od zisku a vydělením opět ziskem. Marže tedy ukazuje, kolik procent z tržeb zůstane společnosti po odečtení všech nákladů, čím je vyšší tím je to lepší. Nejjednodušší bude příklad, marže (gross margin) byla tehdy na úrovni 46 procent. To znamená, že z každého dolaru co AMD utržilo jim "do kapsy" spadne 46 centů. To je relativně dobrý výsledek.

Hrubá marže: Aby byla společnost AMD hodně zisková, musí její hrubá marže být na úrovni 45 procent a výše. Mezi 39-44 procenty je bilance vyrovnaná – také s mírným ziskem, ztráta přichází až pod touto hranicí. Pokud je tedy v určitém roce marže pod 39-ti procenty, černá čísla se očekávat nedají.

V roce 2001 se ale něco stalo, dodnes není jisté, co se stalo a čím byl tak náhlý obrat způsoben. Spekulovalo se dokonce i o tunelování společnosti vedením, ale výsledky jsou vskutku podivné. Společnost utržila v roce 2001 slušných 3,9 miliard dolarů, náklady dosahovaly výše roku 2000 a přesto skončilo hospodaření firmy v mínusu. Roční bilanci AMD uzavřelo se ztrátou 60 milionů dolarů. Marže se zhroutila na úroveň 33 procent a cena akcie byla na konci roku 2001 obchodována za 8 dolarů. Tyto tristní výsledky zřejmě donutily představenstvo ke změně postu ředitele. V roce 2002 přichází Hector Ruíz, který bude jednou označen za člověka, který dovedl AMD až téměř ke krachu. V tuto chvíli ale nemá o těchto scénářích nikdo ani potuchy.

Hector Ruíz je zcela odlišný druh manažera než byl jeho předchůdce. Po jeho nástupu se firma AMD začínala chovat stále více jako její největší konkurent Intelu. Z toho plyne celá řada menších a větších nepříliš šťastných kroků a rozhodnutí - místo dříve tak účinných účinných "partyzánských útoků" se objevila nepříliš logická snaha o "boj na všech frontách". Heslem AMD bylo "dorovnat" každý krok Intelu a snaha aktivně se účastnit cenové války - i tam, kde to nemělo smysl (utrácely se peníze, ztrácel se čas), nebo to bylo velmi neefektivní (snižoval se zisk).

Firma AMD se měla soustředit na to v čem je dobrá, na minimalizaci méně podstatných aktivit a nákladů - místo toho odpovídala na každou akci Intelu svou "protiakci". Intel například představil (nakonec málo úspěšnou) "platformu VIIV" a AMD ihned kontrovala s "AMD Live!" Zatímco v případě Intelu takové plýtvaní penězi nijak neškodilo, u AMD ubývaly peníze tak potřebné na nové výrobní technologie a vývoj nových produktů. Výsledky roku 2002 o tom dávají jasnou zprávu. Tržby klesly na 2,7 miliardy dolarů, kdy závěrečná bilance končí se ztrátou 1,3 miliardy dolarů. Konec roku uzavírá akcie AMD na hodnotě 6,5 dolarů za kus. Marže se propadá na děsivých 22 procent. Jerry Sanders ale nechal Hectorovi malý poklad, bez nějž by byl Hector odhalen jako kazisvět dříve, tím dědictvím je kompletní návrh architektury K8 (Hammer), neboli Athlonů 64.

První modely Athlonů 64 přichází na trh v roce 2003, v polovině roku jako Opterony a v září i pro domácí počítače, sen všech nadšenců se tehdy jmenoval Athlon 64 FX 51, stál přes dvacet tisíc a pro běžné smrtelníky musel stačit Athlon 64 3200+, pamatujete? Nástup to byl fenomenální, procesor s taktem kousek nad 2 GHz drtil ve většině testů procesory Intelu na frekvencích vyšších než 3 GHz. I když se nové procesory prodávaly celkem krátkou část roku 2013, výsledky hospodaření za rok 2003 nebyly nejhorší (proti roku 2002). Celkové tržby dosáhly 3,5 miliard dolarů a marže 33 procent. Závěr roku skončil se ztrátou 274 milionů dolarů. Trh očekával úspěch a akcie to dávaly jasně znát, na konci roku byla jejich hodnota 14 dolarů za kus.